vix即時的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列懶人包和總整理

vix即時的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦吳盛富寫的 美國公債.美元 教會我投資的事:2個指標主宰全球景氣循環,抓住超前佈署關鍵!搭上最強資金潮流,國際認證理財顧問賺30倍的理財分享! 和黃融的 危與機:國際金融投資智慧都 可以從中找到所需的評價。

另外網站免責聲明 - 臺灣期貨交易所行情資訊網也說明:CBOE及S&P未贊助、認可或促銷「本指數」所衍生之任何金融商品;; 除授權臺灣期貨交易所得使用相關之CBOE波動率指數編製公式外,CBOE ...

這兩本書分別來自財經傳訊 和白象文化所出版 。

東吳大學 資訊管理學系 連志誠所指導 林奇亨的 結合資料探勘技術與基因演算法預測股票市場買賣信號以提升投資效益-以道瓊指數成分股為例 (2019),提出vix即時關鍵因素是什麼,來自於基因演算法、支援向量機、隨機森林、技術指標。

而第二篇論文輔仁大學 金融與國際企業學系金融碩士在職專班 蔡麗茹所指導 侯允中的 新興市場債券與美國公債資產相關性分析 (2019),提出因為有 新興市場債券、美元指數、VIX波動率、美國公債殖利率利差、門檻迴歸分析的重點而找出了 vix即時的解答。

最後網站台積法說前股價熄火大盤翻黑回測月線支撐 - 蕃新聞則補充:新一批美股財報憂喜參半,市場持續觀望,恐慌指數VIX下跌0.71%,創去年1月以來收盤新低。圖片來源:翻攝奇摩股市聯準會「鷹王」、聖路易聯準銀.

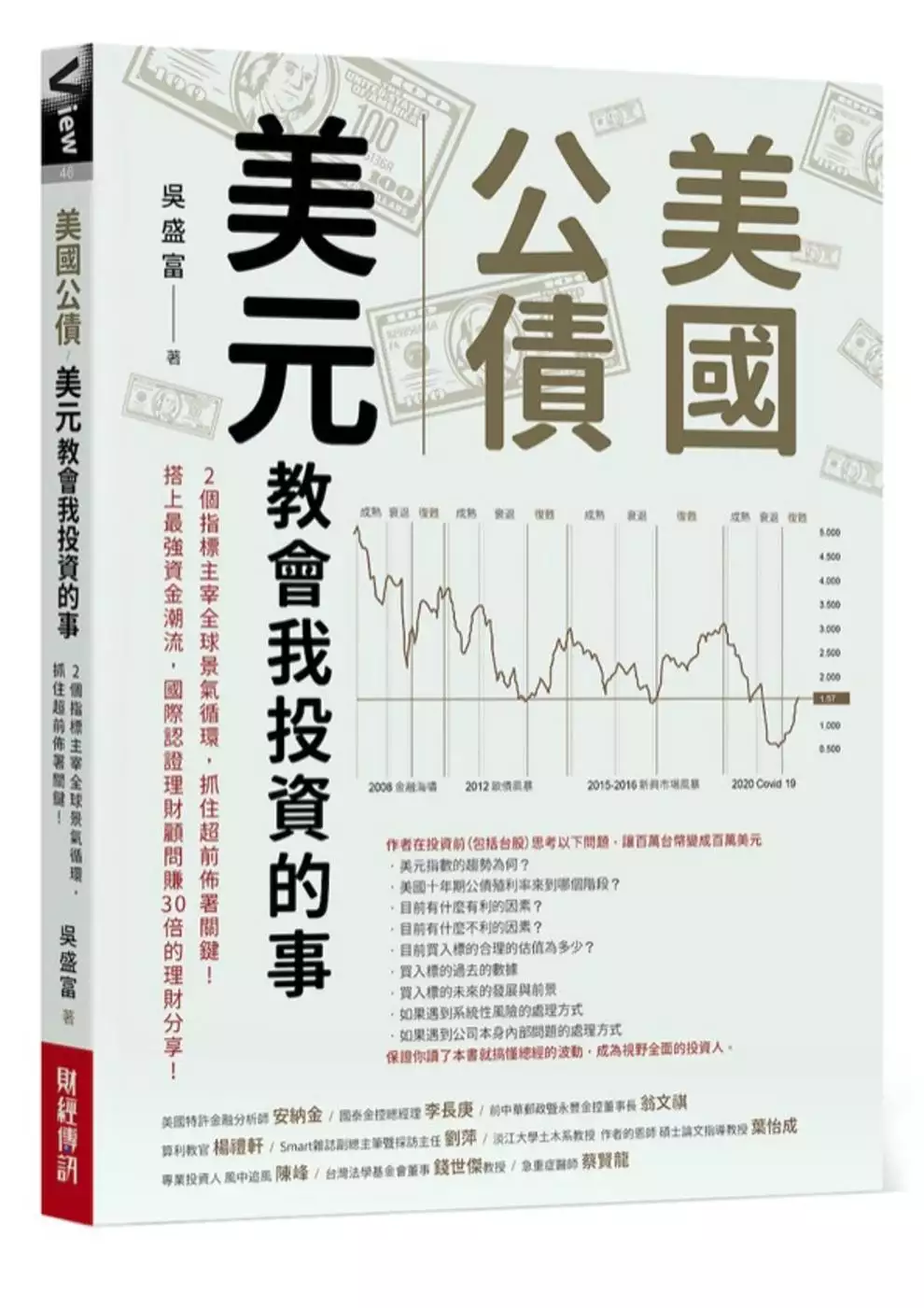

美國公債.美元 教會我投資的事:2個指標主宰全球景氣循環,抓住超前佈署關鍵!搭上最強資金潮流,國際認證理財顧問賺30倍的理財分享!

為了解決vix即時 的問題,作者吳盛富 這樣論述:

投資時考慮總經要素,一定深合喜歡綜觀全局的你的胃口。 只是平日要操心的事太多,沒有時間考量總經的「千」經「萬」緯, 但是影響投資層面的總經指標真的只要關注「兩個」就夠了。 真的!作者只用美國「十年期公債殖利率」及「美元指數」,就掌握全球重要投資商品的波動。 Covid 19時帶著500位客戶躲過風暴,並買在低點,連散戶都能輕鬆達成年化20%的報酬率。 2020年3月18日,因為新冠肺炎疫情,全球股市由高點下挫30%,多數人不知股市會不會再往下跌。 但是作者由一個指標——美國十年期公債殖利率看出了端倪,2020年1月時美國十年期公債殖利率大約為2%,快速下降至4月18日的端點,大

約0.5%,爾後開始反彈。而美國十年期公債殖利率的低點(也就是公債的價格漲到高點),剛好就是無風險利率循環衰退期與復甦期的分界點。 這裡所謂的無風險利率循環,指的就是美國十年期公債殖利率的循環,它不但是景氣循環的表徵,更可以準確的判斷風險性資產(股票、投資等級債、高收益債券、特別股、普通股)與避險資產的相互波動。 簡單的說,如果你懂得無風險利率循環,你就可以在股市的高點賣出股票,買進正在由低點走揚的公債商品。 在美國十年期公債殖利率走低的階段,代表市場因為不看好後市,自然不會把資金投入與景氣高度相關的股市,轉而流入無風險的公債,拉高公債價格(使殖利率下降)。而過了債券價格的高

點(殖利率的低點),代表資金開始流入股市,這是景氣好轉的跡象。 無風險利率循環復甦期又可以依通膨是否發生,而分為前期及後期。 接著,當美國公債殖利率見到高點之後(也就是債券價格跌到最低),美國公債殖利率開始緩步下滑,同一時間股票、美國公債一起上漲,作者統稱為成熟期。 你可能會說,我們在台灣管什麼美國無風險利率循環?問題是美國是目前全球最強大的國家,美元又是全球最關鍵的貨幣,因此了解了美國的無風險利率循環,再來推估台灣,就十之八九了。 如果你可以清楚的知道現在的無風險利率(美國十年期公債殖利率)循環階段是成熟期、復甦期或是衰退期,你就可以精準的做出投資決策。 另外,

除了美國十年期公債殖利率外,投資時另外一個要考慮的要素就是美元指數,這影響另一個層面資金的流向。美元指數走高,不利新興國家股市及原物料商品;走低則相反。 本書特色 為什麼2021年開始,是你學會如何掌握無風險利率循環的最好時間 市場上有關景氣循環的書很多,但是讀完了之後,你還是無法判斷現在是哪個階段。在2021年讀完本書,將不會再有這個問題,因為2020年3月,美國無風險利率由衰退轉入復甦。 讀者在2021年拿到此書時,基本上就是美無風險利率循環的復甦期(也可以視為景氣循環的復甦期)。你很容易可以用書中的知識,對應經濟的實際狀況。如此,你可以輕鬆的認知到無風險利率循環及景氣

的變化,讓無風險利率循環不再是理論,而是生活的體認。 關鍵指標看出總經變動趨勢 總體經流變化萬端,但由於美國是目前全球最富強的國家,因此,你只要掌握美國幾個最最關鍵的數據,就可以掌握全球的景氣循環。其中最重要的就是美國十年期公債殖利率、美元指數。 而由於美國是由消費推動經濟成長的國家,你要進一步了解其消費強弱,則可以觀察以下指標: .初領失業救濟金 .製造業、服務業採購經理人指數(PMI)與其細項 .消費數據 .可支配所得 掌握資產的輪動,賺到穩定的投資財 景氣循環階段影響不同類別金融資產的漲跌,例如在衰退期,只有公債會上漲,其他如股票、高收益債、

投資等級公司債、特別股、新興市場債,都會崩盤。 而緊接著之後的復甦期,則是公債價格崩盤(殖利率上漲走高),而股市開始長線上揚。如果你可掌握無風險利率循環,那麼光是在衰退期之前的成熟期大量買進美國公債ETF,在復甦期轉換為美股ETF,就可享受大量的利益,根本不用去挑什麼飆股。 提醒你常被忽視而又影響獲利的事,作者研究心得無私分享 現在ETF當紅,多數人忽視了封閉式基金(closed end Fund)的優勢。2008年至2021年3月,特別股封閉式基金(FFC)、標普500指數、特別股ETF(PFF)三者的長期績效比較,FFC的報酬率來到800%,意思是2008年如果您投資FF

C 100萬元,現在的市值超過800萬元,成長了八倍。 標普500則只有250%的報酬率,而特別股指數ETF(PFF)的報酬率僅有200%。同樣的投資標的(美股特別股),採用封閉式基金(Closed End Fund),長期投資報酬是ETF的4倍。 又如在判斷美國是否發生通膨的現象,作者採美國道富資產管理公司製作的物價指數,每周一次,比官方公布的數據更即時。 作者從不流俗,在書中提出許多獨到,有助於壯大口袋、增進視野的看法。 名人推薦 美國特許金融分析師 安納金 國泰金控總經理 李長庚 淡江大學土木系教授 作者的恩師 碩士論文指導教授 葉怡成 專業投資人風

中追風 陳峰 前中華郵政暨永豐金控董事長 翁文祺 算利教官 楊禮軒 急重症醫師 蔡賢龍 台灣法學基金會董事 錢世傑教授 Smart雜誌副總主筆暨採訪主任 劉萍

vix即時進入發燒排行的影片

※ 直播時間: 每週一~週四 22:00~23:00,喜歡節目的您,千萬別錯過!

※ 同時在FB粉專與clubhouse直播唷!搜尋"股怪教授"即可加入~

【股怪教授 Office Hour直播】要開播啦!

透過《華爾街見聞Podcast節目》,「股怪教授-謝晨彥」帶你用聽的方式,更廣泛的接觸財經資訊並進入財經領域的第一個階段。接下來,謝老師即將要帶領聽眾們更深入的去做投資面相關的探討,同時提供更即時性的互動平台。

【股怪教授 Office Hour】除了分享重要的股市趨勢和產業解析外,還可以直接與「謝晨彥股怪教授」即時互動討論,讓謝老師為您解答投資上的疑難雜症。本節目於《 每週一~週四 22:00~23:00》進行免費直播 試播一季,提供給各位聽眾們更即時的資訊!

《Office hour》直播內容:

1.股市趨勢產業解析

2.問題解答互動討論

========= 聯絡我們 =========

【豐彥財經連絡電話】+8862-272-60178

【謝晨彥股怪教授粉絲專頁】http://bit.ly/2KvJZiu

【investU LINE@】@iu178

【investU線上社大官網】https://www.investu.asia/

【合作邀約】[email protected]

結合資料探勘技術與基因演算法預測股票市場買賣信號以提升投資效益-以道瓊指數成分股為例

為了解決vix即時 的問題,作者林奇亨 這樣論述:

摘要 IIIABSTRACT V目錄 VI圖目錄 VIII表目錄 IX1. 緒論 11.1 研究動機與目的 11.2 研究架構與流程 22. 文獻探討 32.1 技術指標 32.1.1 技術指標相關文獻 42.2 資料探勘 42.3 決策樹 52.4 隨機森林 52.4.1 隨機森林相關文獻 52.5 支援向量機 82.5.1 支援向量機相關文獻 82.6 基因演算法(GA) 92.6.1 基因演算法相關文獻 103. 研究方法 123.1 研究設計 123.1.1 個股數據蒐集 123.1.2 統計數據分析 133.1.3 技術指標 133.

1.4 隨機森林 143.1.5 支援向量機(SVM)與建構模型 143.1.6 利用基因演算法(GA)進行參數最佳化 143.2 個股操作策略-KD 超買超賣操作策略 153.2.1 KD指標公式 153.2.2 KD指標運用方式 163.3 績效比較 163.3.1 績效比較基準 164. 研究結果分析 184.1 道瓊成分股實驗分析 184.2 道瓊成分股實驗結果彙總 215. 結論 25參考文獻 27附錄-道瓊成分股詳細實驗結果 3001. 微軟MSFT 3002. 蘋果AAPL 3003. 摩根大通JPM 3104. 嬌生JNJ 3205. 沃爾瑪

WMT 3306. VISA V 3407. 寳鹼PG 3408. 埃克森美孚XOM 3509. 迪士尼DIS 3610. 家得寶HD 3711. 威訊VZ 3712. 可口可樂KO 3813. 雪佛龍CVX 3914. 聯合健康保險UNH 4015. 默克藥廠MRK 4016. 波音BA 4117. 思科CSCO 4218. 英代爾INTC 4319. 輝瑞製藥PFE 4320. 麥當勞MCD 4421. 國際商用機器IBM 4522. 聯合技術UTX 4623. 耐吉NKE 4624. 美國運通AXP 4725. 3M MMM 4826. 高盛GS

4927. 開拓重工CAT 4928. 沃爾格林WBA 5029. 旅行家集團TRV 51

危與機:國際金融投資智慧

為了解決vix即時 的問題,作者黃融 這樣論述:

有「危」就有「機」!由金融投資受害者,轉成受益者,從閱讀本書開始! ◎從貨幣發行體制到中央貨幣政策對金融及經濟體系的影響,系統性整合金融知識,並普及前沿的金融知識。 ◎證券交易市場、債券及利率交易市場、外匯市場、商品交易市場……完整解析各種金融資產的特性與交易智慧,學會對投資項目進行風險控制。 ◎介紹個人投資者使用不同資產配置法,配合自己的投資須要靈活應用主要交易資產的特性,建立適合自己財務須要的投資組合。 本書不只教你投資,更教你全方位、全系列的金融工程; 本書不只教你進場,也教你避險,更教你如何在危機中布局,在波段裡進退, 最後在全民瘋狂中落袋為安! 而

這,需要一位身經百戰、深受市場洗禮的老師,才能現身說法,打開本書, 你將少走許多冤枉路,不用再拿自己的青春、財富與血淚去換取經驗! 每一次金融市場出現重大的危機,伴隨的往往是巨大的獲利機會。 國際主要金融市場已經持續上升了十多年,很多投資者都知道逢低買進即能獲利,卻很少再有人提風險控制及危機意識。 2018年尾全球金融市場上演了一次逃生演習;2019年3月美國的國債孳息率亦出現了倒掛。也許過早談危機並不合時宜,可萬一金融市場週期性大波動啟動時,是風險還是機會,就看你是否懂得如何把握與部署! 你眼中看到的只有市場的波動,投資人看到的卻是引起波動的本質。 不懂金融

,卻熱衷交易,是風險的最大源頭! 為了幫新一代的投資人少走一些彎路,較有系統的學習金融投資知識與交易智慧,學會對投資項目進行風險控制,保護自己手中得來不易的財富,本書沒有稀奇古怪的創新觀點,但系統性的將金融知識整合到一本書之中,把較前沿的金融知識普及化。 當你想投資一個金融投資項目並願意承擔一定的風險,你是否了解最大損失可能?有什麼投資工具可以應用?有什麼交易策略可以進行風險控制?這就是本書的核心價值所在。 【本書五大核心價值】 ★閱讀本書後你會知道 -貨幣其實有什麼價值支持 -金融市場的大週期 -驅動長期股票上升的因素 -拆解股市盈利與估值上升動能

★建立風險意識 -為何越賭越窮,越窮越賭 -投資者獲利後不久往往陷入虧損漩渦 -歷史上重大的投機失誤 -警剔市場閃崩事件 -建立金融投資的風險意識 -了解各種投資工具的陷阱 -如何事前把最大損失進行鎖定 ★了解歷史上的投機泡沫 -1987閃崩股災 -1997亞洲金融危機 -2008年國際金融危機 ★能夠解讀金融資訊 -債券孳息曲線的衰退警號 -從引伸波動率的解讀風險 -外匯市場的遠期啟示 ★思考房地產與投資 -日本的地產崩潰歷史 -購買力與金融槓桿 -人口增長與地價 -負資產的警惕

新興市場債券與美國公債資產相關性分析

為了解決vix即時 的問題,作者侯允中 這樣論述:

自金融海嘯以降,國際金融市場維持多頭趨勢,近期經濟指標波動震盪加劇,本研究利用新興市場債券與美國公債關聯性分析,以提供獲利穩定度與分散風險(避險)並重之投資選擇參考依據;即利用新興市場債券基金與美國政府基金兩者之相關係數(本文後續簡稱相關係數),檢視S&P500股價指數、VIX恐慌指數波動率、MSCI新興市場指數、J. P. Morgan EMBI新興市場債券指數、美元指數、美國公債殖利率利差、新興市場債券基金(前一期)與美國政府基金(前一期)等金融重要變數,藉由數量分析判別何者為關鍵影響因子。在方法上首先計算出敘述統計量,並運用Student-t 檢定、成對檢定、相關係數分析等,再利用迴歸

模型綜合考量各變數因子,找出顯著影響新興市場債券與美國公債關聯性之變數因子。更進一步,分別將美國公債殖利率利差、VIX波動率與美元指數作為門檻變數,根據門檻迴歸模型評估不同門檻與區間值下,顯著影響因子相關性之差異,當投資持有新興市場債券與美國公債時,探討其避險時機是否合宜,意即運用新興市場債與政府公債的相關係數變化情形,即時調整投資超前部署。 實證結果顯示,對於新興市場債券與美國公債之相關係數分析,當資料走勢起伏有著分歧的變化時,兩者並非呈現絕對正相關或負相關。於最小平方法迴歸模型分析下,美國政府基金前一期對於相關係數呈現負向影響,表示前一期美國政府基金價格上升時,此時美國公債具有降低相

關係數之避險效果。如採行門檻迴歸模型分析,以20年與3個月期美國公債殖利率利差為門檻變數下,當利差低於2.81時,前一期美國政府基金對於相關係數呈現正向影響,表示前一期美國政府基金價格上升時,此時增加美國公債並不具避險功能,MSCI新興市場指數對相關係數亦為正向影響;而當利差高於2.81時,則MSCI新興市場指數對相關係數轉為負向影響。以美元指數為門檻變數下,當美元指數低於93.72時,前一期美國政府基金對於相關係數呈現負向影響,表示前一期美國政府基金價格上升時,此時買進美國公債具有避險效果;而當美元指數低於81.12時,S&P500股價指數則對相關係數為正向影響。經檢視不同門檻變數,則以20

年與3個月期美國公債殖利率利差作為門檻時最具分散風險參考價值。