投資理財影片的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列懶人包和總整理

投資理財影片的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦嫺人寫的 提早退休說明書:定時程、估預算、存夠錢,登出職場前該做的全方位計畫 和草食系投資家LoK的 膽小者的股票獲利法則全圖解:從選股、短線波段操作,到資產配置,專為沒有強心臟的你設想,每月加薪五成,小賺兩、三萬。都 可以從中找到所需的評價。

另外網站小資族投資理財,得懂這10 個必勝觀念!(樂活大叔施昇輝 ...也說明:想在投資理財的路上提高勝率的你,一定要趕快看一下! 若你不想要花那麼久的時間看影片,也可以快速瀏覽我下面整理的重點喔。

這兩本書分別來自Smart智富 和大是文化所出版 。

中國文化大學 法律學系碩士在職專班 吳盈德所指導 魯忻慧的 人工智慧之研究-以專利權為中心 (2021),提出投資理財影片關鍵因素是什麼,來自於AI演算、邏輯運算、機器學習、AI機器人、專利權人、發明人。

而第二篇論文逢甲大學 財稅學系 吳朝欽所指導 林佑靜的 網紅營利模式與課稅方式 (2021),提出因為有 網紅、社群媒體、綜合所得稅的重點而找出了 投資理財影片的解答。

最後網站理財學院 - 群益投信則補充:理財 學院-群益投信理財網。我們是掌握市場投資商品趨勢的提供者;主要目標客戶為法人客戶、高資產客戶及一般投資大眾,高品牌信任度加上基金績效表現卓越,深獲投資人 ...

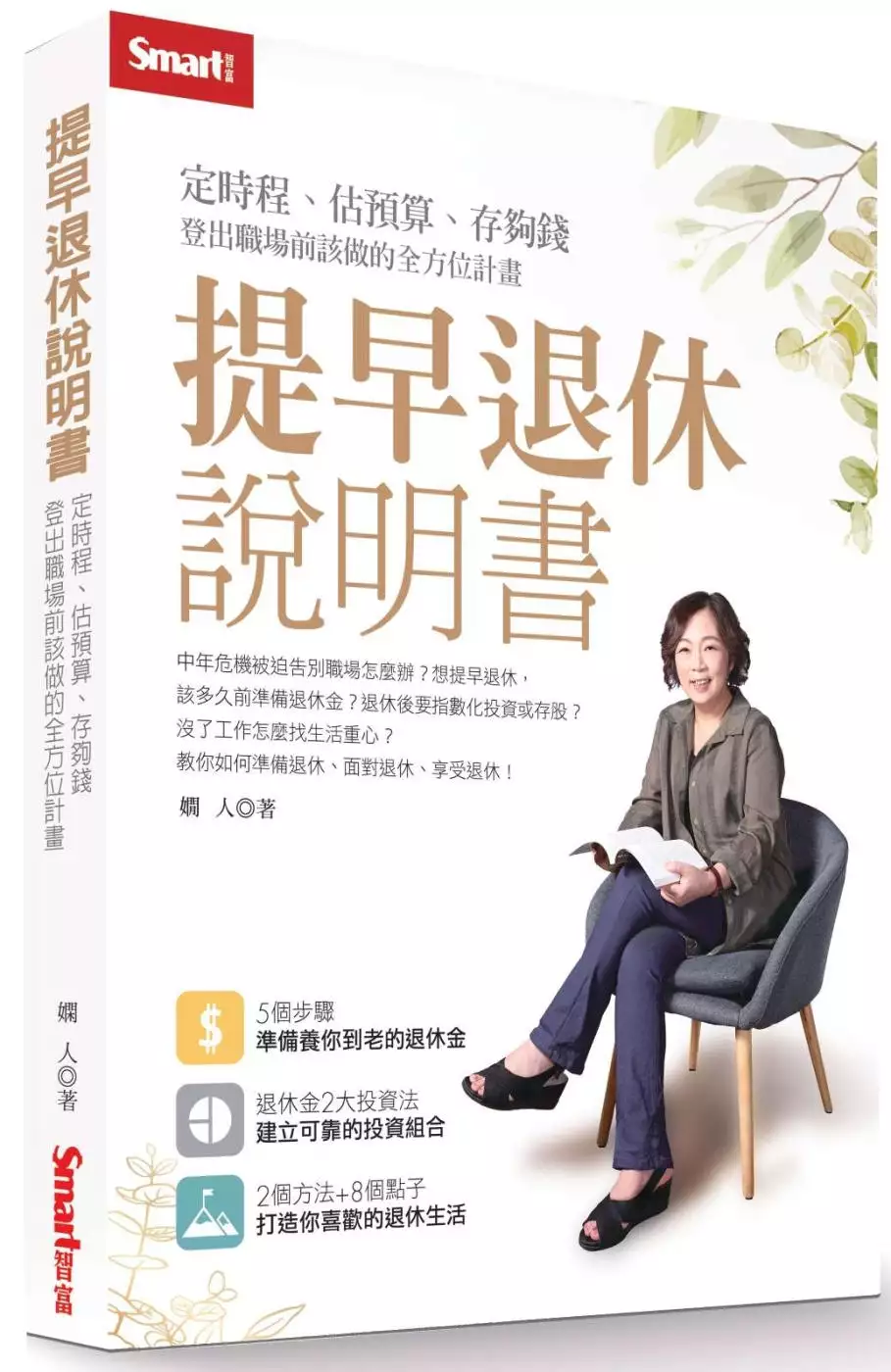

提早退休說明書:定時程、估預算、存夠錢,登出職場前該做的全方位計畫

為了解決投資理財影片 的問題,作者嫺人 這樣論述:

中年危機來臨,被迫告別職場怎麼辦? 想提早退休,該提前多久準備退休金? 退休後要用指數化投資還是存股領股息? 沒有了工作要怎麼找生活重心? 教你如何準備退休、面對退休、享受退休 「嫺人的好日子」版主,親自走過退休黑暗期的真摯告白 給想提早退休的你:退休金準備不足、理財不夠成熟,不要輕易退休 給擔心退休的你:退休準備愈早開始愈好,但中年開始也不嫌晚 給即將退休的你:安排好自己的時間,否則你的時間可能會被別人安排 人到中年,最擔心的就是職場危機 49歲時,她真的遇到了 從金融業高層,變成「女的閒人」 沒做好準備就退休,她度過了一段暗黑的適應期 工作近30年卻突然沒了

名片,該如何自處? 萬一不小心活到100歲,退休金夠不夠撐到最後? 她打起精神,認真重整財務 將這段摸索與適應的經歷如實記錄下來 尤其在退休後,最擔心的就是「錢」 在調整投資配置後,她不再擔心未來錢不夠用 且經過退休這5年來的花用 至本書寫作的時間點,她的資產還比剛退休時增加 也建立起股債配息的被動收入 她自己意外提早退休 但是她不想鼓勵「FIRE」 (FIRE:Financial Independence, Retire Early;財務獨立,提早退休) 她只想鼓勵「FI」 不管要不要提早退休,都要早一點有計畫地達成財務自由 讓人生

擁有重新選擇的權利 這本書從一名提早退休過來人的實際經驗 分享一個如何務實規畫 然後可以在退休後「不必擔心退休金燒光」的理財方法 理財也不是只有投資 還包括妥善地控制消費預算,讓退休財務健全地上軌道 本書也精燉了給中年人的心靈雞湯 希望讓你為人生難免的意外做最好的準備 ▋本書重點 1.退休後的理財,「指數化投資法」和「股息投資法」哪個好? 想要穩健的遵循指數化投資,又想買個股領股息過生活,兩種投資法都採用行不行?且看嫺人親身經驗分享。 2.想為退休架構資產配置卻擔心股債雙跌,怎麼辦? 投資股市追求報酬率,同時搭配債市投資以減緩波動,看似

完美的股債資產配置,遇到像是2022年出現的股債齊跌,該怎麼面對? 3.「4%法則」計算出來的退休金,真的夠用? 從美國流行起來的4%法則,是指每年從退休金提領4%,同時退休金要採取穩健的資產配置。看似簡單,實際使用時要非常小心,如果遇到高通膨、股債都不給力,難免擔心退休金會提早花完。掌握4%法則使用重點,讓退休生活更安心! 4.希望退休金照顧你終老,用5個步驟走向財務自由 Step1:養成記帳習慣,掌握開銷,踏出財務規畫第一步 Step2:預估退休費用,花錢更踏實 Step3:了解現況,定期檢驗資產負債狀況 Step4:計算能夠財務自由的退休金數字,讓未來清晰

可見 Step5:建立退休金計畫,完整退休準備的最後一塊拼圖! 5.規畫退休要經歷5個階段,提前準備就能從容應對 退休前分為3階段,必須開始準備退休金和培養興趣,為退休生活打好基礎。退休後則要經歷2個階段,逐步適應與調整,過上你想要過的人生。 6.不想虛度退休生活?定主軸、列清單,讓日子更有趣 4個理由告訴你,為何該在退休前就開始思考如何安排好退休生活,降低退休的失敗率。再提供你2個方法、8個點子,讓不用工作的日子,也能每天有好幾個起床的理由,每天有幾件想做的事。 ▋讀者專屬【退休規畫工具包】免費下載 1.各項退休數字快速試算表(年化報酬率換算、設定目標後每個

月需要存多少錢?每個月投入一筆錢會需要多少年可以達成目標?) 2.退休費用預估試算表 3.退休準備金資產負債表 4.「4%法則」簡易試算表 5.現金流試算表

投資理財影片進入發燒排行的影片

Hai👋🏼歡迎大家來到我這週的影片!

今天這支影片是講關於理財的事情💸

我不知道在家還記不記得我之前有拍一隻關於理財投資股票的影片,沒想到那支影片會有這麼多人觀看!這次因為近期我在理財觀念裡有一些變化也有一些事情我覺得非常值得分享給大家所以我就來跟大家做無私大分享!😝

希望大家有喜歡我今天的 #投資理財 影片 如果有喜歡的話記得幫我按讚訂閱分享❤️

那我們就下週再見囉!

Instagram: https://www.instagram.com/yoshihikoshindo/

Contact: [email protected]

Music by Naomi - Chroma - https://thmatc.co/?l=41342B6E

Music by Eric Reprid - Test Me - https://thmatc.co/?l=AD6B1778

人工智慧之研究-以專利權為中心

為了解決投資理財影片 的問題,作者魯忻慧 這樣論述:

簡單舉一個淺顯易懂的例子,很多人會問AI是甚麼?雖抽象卻也容易解釋,例如:人類學習算數1+1=2;1+1+1=3;1+1+1+1=4;當1+1+1+1+1=5時以此類推,人腦的計算速度開始緩慢,此刻運用AI演算方式幾近於一秒鐘便可準確完成,這是最淺而易懂解釋人腦與AI電腦的差異性及特性。AI人工智慧藉由電腦軟體與邏輯運算整合,未來必定將人類智慧的理論、技術和應用,發展出不斷學習人類智慧而更人性化的AI機器人,AI的技術運用逐漸進入人類生活,無論醫療、經營、投資、藝術層面等都出現日新月異之變革,AI與人類共存的世界會是什麼樣貌?越來越活躍的AI是否真的可以取代人類,相信是大家想知道的,AI未來

世界將如何展開人類都拭目以待。從早期八O年代傳統產業製造模式演變至今的是3C科技、軟體、晶圓代工,以及5G網際網路的無遠弗界,近三十年在傳統產業與3C間產生巨大變革,早期專利申請多以機械結構或零件為主體,例如:汽車排檔桿鎖、方向盤鎖,後來進步為震動感應式警報器,隨著科技日新月異AI科技問世,汽車防盜再也不是排檔桿鎖可以滿足使用需求,隨之而來的稱之衛星定位防盜系統與衛星導航並附隨電腦軟體或手機APP,目前汽車主流之電動車進而為無人自駕系統,經過深度學習技術模仿大腦機制,透過腦內的神經細胞也就是「神經元」,把接收到的訊息傳達給下一個神經元此種「類神經網路」便可為人類生活帶來莫大便利性及科技性。

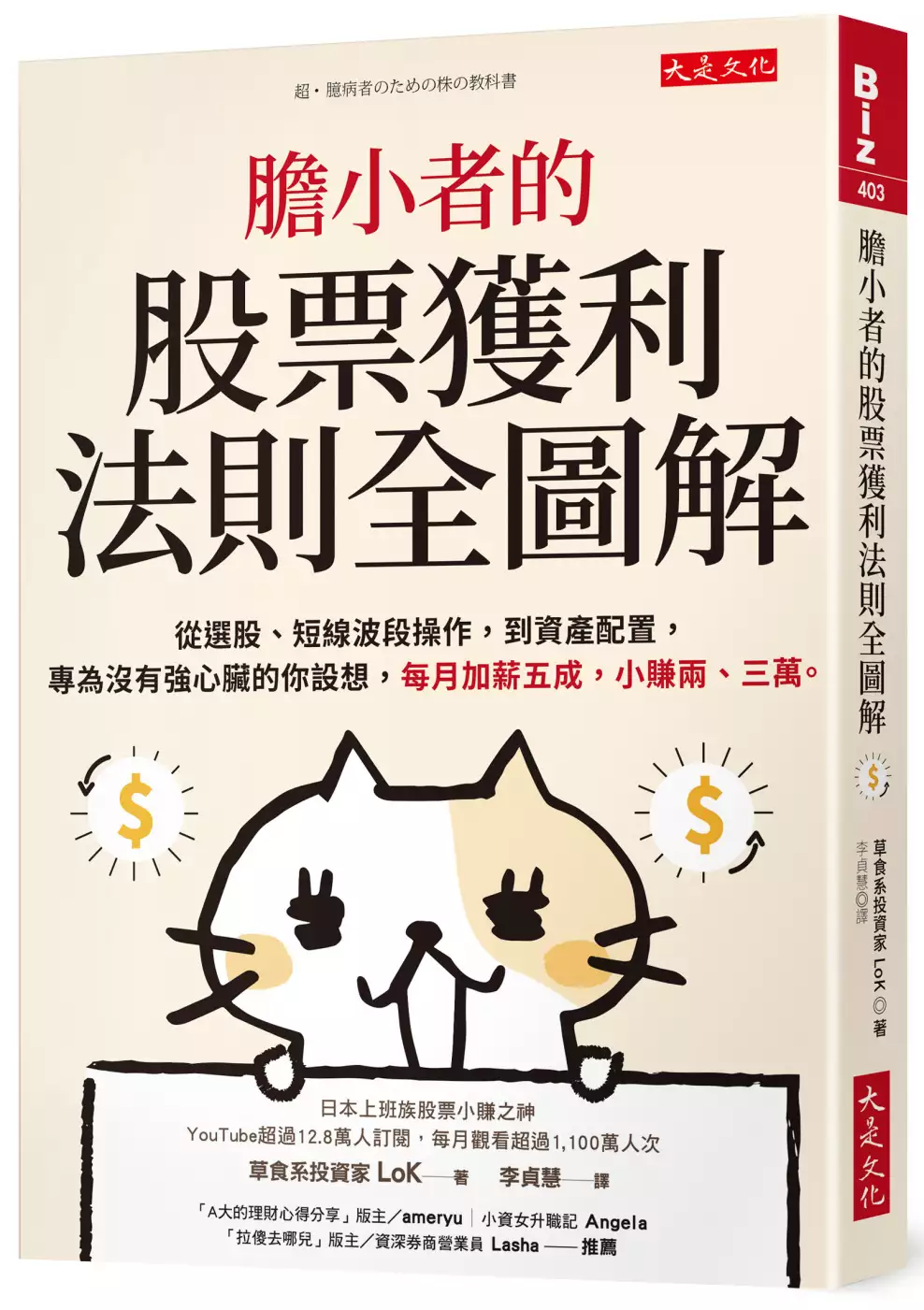

膽小者的股票獲利法則全圖解:從選股、短線波段操作,到資產配置,專為沒有強心臟的你設想,每月加薪五成,小賺兩、三萬。

為了解決投資理財影片 的問題,作者草食系投資家LoK 這樣論述:

◎朋友布局鋼鐵人概念、同事搶搭航運海盜船,我膽子小,都不敢碰,怎麼辦? ◎定期定額、ETF、基金……投資商品很多,哪個適合心臟弱的我? ◎通膨越來越嚴重,好想在薪水之外每月多賺點零用錢,賺兩、三萬就好。 作者草食系投資家LoK,曾在金融機構工作16年,之後成為專業投資人。 2000年開始投資股票,在經歷金融風暴後,一改過去追求高報酬的作風, 創立絕對不要賠的膽小投資法,累積小利變大利。 他的影片光在YouTube頻道就有超過12.8萬人訂閱,每月觀看超過1,100萬人次。 粉絲照他的方法操作,每月經常可賺進10萬日圓(約新臺幣兩、三萬元)

。 LoK說,進出股市,害怕是正常的,不害怕才可怕, 唯有膽小的人,才能在股市裡賺到錢! ◎怕跌、怕賠、怕買錯?先用定期定額試膽、試水溫 膽小者的最佳起手式:定期定額買進,每月只要1,000元,就能當公司股東。 遇到下跌就多買,上漲就少買,漲跌你都很安心; 不想自己選股,就買基金,但交易成本高。 至於每月要投入多少? 設一個你不會想喊停的金額,你就會一直定期定額投資下去。 ◎心臟弱的人怎麼靠波段獲利? 做波段,不必時時刻盯盤,一天最多看兩次股價就夠了。 作者用圖解告訴你:會賺的K線長這樣, 小賺的獲利模式就是:移動平均線 + K線(書中

有圖解)。 但切記,所有訊號都會騙你, 只有成交量不會,因為有量才有價。 ◎遇到股災也不怕的保本策略 投資是一場心理戰,膽小者要怎麼贏?一賠錢就馬上停損,不要猶豫。 遇上暴跌別搶進,先看移動平均線。 還有,金價和股價,一個漲、另一個就跌, 所以,買了股票記得再買點黃金,因為這是抗通膨的最好利器。 害怕風險又想賺零用錢?從選股、短線操作、資產配置, 就算你心臟比較弱,這套膽小者投資法,每月也能小賺兩、三萬元。 推薦者 「A大的理財心得分享」版主/ameryu 小資女升職記Angela 「拉傻去哪兒」版主/資深券商營業員 Lasha

網紅營利模式與課稅方式

為了解決投資理財影片 的問題,作者林佑靜 這樣論述:

網紅與網紅經濟以新產業之姿出現,新穎的網路運作模式為課稅議題帶來挑戰,亦為我國稅法中尚未發展的區塊,本文將探究在網紅經濟的浪潮下,網紅之盈利模式與其相關課稅方式的議題。本文的發現與建議如下:首先,美國對YouTube核課之稅基,亦可能為我國之稅基,因而產生所得歸屬認定問題,建議政府積極爭取國際租稅協定之簽訂降低稅率外,應同時著手關於網紅相關產業之法規制定,以更明確之方式排除重複課稅疑義。其次,網紅新形態營利模式並非傳統雇傭契約之形式,且創作內容較偏向於以自身技藝形態營利,故本文認為歸屬執行業務所得相較於薪資所得之認定為佳,並建議對於網紅是否屬於執行業務所得規範中之「以技藝自力營生」應賦予其條

文解釋,明確認定標準。最後,目前網紅並非傳統演藝事業從業人員,亦非如街頭藝人等經主管機關於資格能力考核通過之從業身分,故於適用執行業務所得扣除額規定上略屬牽強,建議得依據「名模條款」或境內利潤貢獻度為基準,另以細則或辦法延伸成本認定原則與扣抵限額適用規定,以利於稅務相關機關人員為事實判定,使納稅義務人得落實納稅義務及擁有租稅優惠適用之權利。