太陽誘電股價的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列懶人包和總整理

太陽誘電股價的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦林則行寫的 飆股的長相:一根K線就能賺價差,比別人先看出「就是這支股票」,以及「何時該賣」的訊號。 和DanielPecaut的 巴菲特與16位當代投資大師的贏家心法【典藏套書】(波克夏大學+從本能交易到紀律交易)都 可以從中找到所需的評價。

另外網站[新聞] 太陽誘電MLCC 傳增產15% - 看板Stock也說明:原文標題: 日本電子零件廠擴大投資,太陽誘電MLCC 傳增產15% 原文連結: ... 甚至是過剩,那股價要漲的機率比較少了,又不是缺貨. 05/18 16:05, 31 F ...

這兩本書分別來自大是文化 和大牌出版所出版 。

國立高雄應用科技大學 土木工程與防災科技研究所 黃立政所指導 陳咨維的 類神經網路在土石流分類、流速分佈與危險潛勢分析之應用 (2015),提出太陽誘電股價關鍵因素是什麼,來自於土石流、類神經網路、災害預防、流速分佈、輻狀基底函數。

而第二篇論文輔仁大學 法律學研究所 陳猷龍所指導 范嘉紋的 消費者與金融業者間消費借貸爭議之解決機制—以雙卡利率與消費者債務清理條例為中心 (2010),提出因為有 契約自由、雙卡利率、非市場力量、違約金、民法第205條、卡債風暴、破產法、消費者債務清理條例、替代性紛爭解決、卡債協商機制、協商前置主義、債務清償方案、債權人會議、薪資所得者更生程序、自用住宅借款特別條款、消費者保護、免責制度、擔保債權、無擔保債權、信用諮詢、財力測試、最佳利益原則、金融業者的重點而找出了 太陽誘電股價的解答。

最後網站村田、太陽誘電股價狂飆!國巨:MLCC不排除第三波上漲- 人人焦點則補充:受益於MLCC買氣旺盛,產品提價影響,日本元器件製造商村田製造所、太陽誘電股價連日新高,台灣國巨更是暴漲超過7成。日前,國巨再度表態:對第三波調 ...

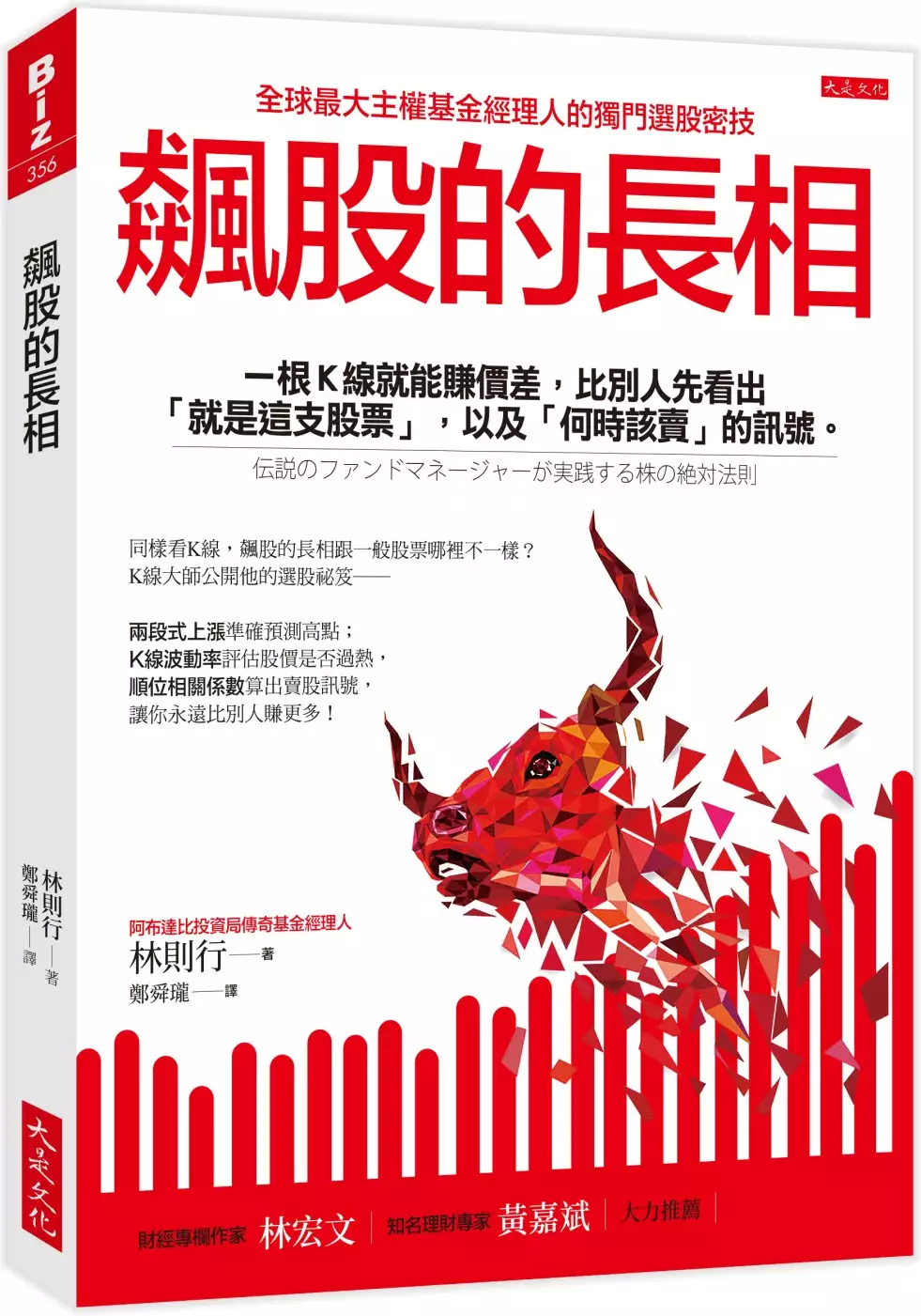

飆股的長相:一根K線就能賺價差,比別人先看出「就是這支股票」,以及「何時該賣」的訊號。

為了解決太陽誘電股價 的問題,作者林則行 這樣論述:

同樣看K線,飆股的長相跟一般股票哪裡不一樣? 有沒有辦法比別人早一步看出,「就是這支股票」? 日本K線大師林則行,用一張K線圖、五個步驟,篩選出真正的大飆股! 再以「兩段式上漲」,準確預測高點; 接著用林則行獨家發明的「K線波動率」,評估股價是否過熱; 藉著「順位相關係數」,算出賣股訊號,讓你永遠比別人賺更多! 飆股的長相,你看得出來嗎?K線大師公開他的選股祕笈── ◎你是選到第一?還是買到唯一? 業界第一往往落入削價競爭,股價漲幅經常比業界第二名遜色。 你要買的是擁有獨家技術或服務、能在競爭中獲得壓倒性勝利的公司。 ◎你買的

是潮流股?還是流行股? 潮流股不管經濟是否景氣,都無法避免上漲的趨勢。 而流行股雖然能博得一時人氣,但是失敗率通常很高。你能分辨嗎? ◎你看到的公司獲利,是靠轉虧為盈?還是靠天才合併重組? 轉虧為盈的公司是「天上掉下來的禮物」,你可以撿到便宜。 業績成長15% 的小公司,比起成長5% 的大公司股價更容易上漲。 不過,若這轉虧為盈是來自於合併或重組,效益不會維持太久。 此外,K線大師還要公開他的獨門進場、退場五步驟── Step 1:一張K線,看出「創新高價」股的長相。 股票飆漲前,必須有一段像鉛筆般細長的「平穩期」,那是什麼形狀? 平穩期的長

度要多長、幅度要多小,就會大漲? Step 2:公司「哪裡」發生巨大變化?你得找出來。 搭上潮流、獨占利基市場、受惠於政策等,這些都是公司賺大錢的指標。 Step 3:買進前先預測高點,若漲幅未達20%,不買! 「兩段式上漲」算式超簡單,「近期低點+近期漲幅」,馬上算出這檔股票會漲到哪! Step 4:掌握大盤面貌,確保飆股漲勢不被大盤拖累。 如何看出大盤即將暴跌?掌握三個徵兆,你就能全身而退。 Step 5:下單前,再學林則行這樣掌握買、賣點,賺更多! 別在創新高價當天下單,定律是「買隔天的開盤價」,還要用比前一天收盤價低0.5%~1.0%的限

價下單。 最後是最關鍵的:高點後的賣股訊號, 林則行獨創「賣出轉換線」,用減法就能算出何時該賣。 簡單五步驟,確保你選的個股一定賺錢。 大力推薦 知名理財專家/黃嘉斌 財經專欄作家/林宏文

太陽誘電股價進入發燒排行的影片

Raga Finance:今日 FB Live 20210326 -- 太陽能 1299 油 電子煙 新疆棉 一次答 /科幻都要睇PE

主持:羅尚沛

全版本:

https://youtu.be/yAoK5dCh_tw

第一節:太陽能 1299 油 電子煙 新疆棉 一次答

https://youtu.be/cDgj6Rr4aIo

第二節:科幻都要睇PE

https://youtu.be/g3yiNbaqvbc

成為 RF 鐵粉團的一分子!只需港幣 $40 一個月,即享獨家影片及專屬貼圖優惠!

https://www.youtube.com/channel/UCETuQf4lzTrfevoHdSGo8Ew/join

成為一名經人Patreon :

https://www.patreon.com/awesomomists

www.RagaFinance.com

RagaFinance Facebook:

https://www.facebook.com/ragafin/

?是日焚道 - Everyday's Vin! Patreon ?

http://patreon.com/calvinchoy

◎◎◎訂閱 ◎◎◎

▶

Ragazine : https://www.youtube.com/channel/UC5DWcqCjBne2-wRnrjxkuHQ?sub_confirmation=1

▶

Raga Finance: https://www.youtube.com/channel/UCETuQf4lzTrfevoHdSGo8Ew?sub_confirmation=1

#RagaFinance #今日FBlive #羅尚沛

------------------------------------------------------------------------------------------------------------------------------------------

免責聲明:《Raga Finance》竭力提供準確資訊,惟不保證絕對無誤,資訊如有錯漏而令閣下蒙受損失(不論公司是否與侵權行為、訂立契約或其他方面有關),本公司概不負責。

同時,《Raga Finance》所提供之投資分析技巧與建議,只可作為參考之用,並不構成要約、招攬、邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關建議招致損失,概與《Raga Finance》主持、嘉賓、編輯及記者無關。

同時,《Raga Finance》所有節目或資訊,相關內容屬作者個人意見,並不代表《Raga Finance》立場。

Raga Finance

網址: www.ragafinance.com

類神經網路在土石流分類、流速分佈與危險潛勢分析之應用

為了解決太陽誘電股價 的問題,作者陳咨維 這樣論述:

台灣是個位處於板塊活躍運動的狹長土地,因此台灣的地形多為高山峻谷、平原相對較少,而近年來經濟蓬勃發展,平地的過量開發日漸迫使我們向山地發展,此時我們便需要重視土石流發生的可能,災害中又以土石流有著強大的破壞力、影響範圍廣大等特性,常常造成重大的人身財產損失,近年來土石流更已成為社會及政府需要關心的重點問題。在台灣,颱風與地震常常會導致山地的土石流災害,而土石流是由岩石、泥沙與混合了水的流動體,我們通常將土石流分類成泥流型土石流、礫石型土石流與一般型土石流三種。對於土石流流速分佈的分析中,傳統上是使用一個回歸函數使其逼近土石流的非線性實際數據,而在本研究中,類神經網路已被證實可以用於非線性映射

問題,而且效果非常良好。本研究的目的是在蒐集各類土石流發生之資料,選定影響土石流發生之影響因子,使用倒傳遞類神經網路和輻狀基底函數類神經網路訓練其影響因子參數,對於土石流三種類型進行分類,以及對於土石流流速分佈進行模擬,最後架構出一個土石流預警模型,評估土石流的可能發生與否。結果證明,倒傳遞類神經網路對於土石流的分類有達到100%的準確分類,在流速分佈模擬則可以達到三種類型的土石流流速分佈R2值0.9以上且MAPE都在10%以下,其模擬曲線平滑且貼近實際數據,但倒傳遞類神經網路在用於土石流流速分佈時,輻狀基底函數類神經網路則優於倒傳遞類神經網路,危險潛勢評估不論使用MATLAB或是Excel

VBA都可以達預測準確度85%以上。

巴菲特與16位當代投資大師的贏家心法【典藏套書】(波克夏大學+從本能交易到紀律交易)

為了解決太陽誘電股價 的問題,作者DanielPecaut 這樣論述:

先求存,再求勝! 從巴菲特到約翰柏格,從本能交易到紀律交易 典藏當代最負盛名的導師陣容 涉足金融市場必讀的贏家心法──完整釐清 ★首部曲/波克夏大學:巴菲特與窮查理30年的投資備忘錄 風靡全球百萬股東、唯一追蹤波克夏股東會長達三十年的重磅巨作,完整重現當代最不可思議的投資盛會!影響你一生最棒的致富建議與啟發、令人拍案叫絕的策略分析,還有震驚的內幕、幽默的省思,皆在其中。 我們何其有幸,能與巴菲特與查理‧蒙格生活在同一個世代,得以見證當代最偉大投資者,展現人類極限值的「財富製造」能力! ◤典藏金融史上最耀眼的複利曲線: 如果你在1964年買進1股波克夏的股票,到了

2017年底,這張股票會膨脹24,047倍,也就是持續五十三個年頭、20.9%的年化報酬率。這個驚人的績效不但前無古人,很可能也將後無來者! ◤遠勝世上任何一所頂尖商學院的MBA課程: 本書詳盡記錄了過去三十年間,巴菲特與蒙格在波克夏股東會上的思維脈絡,內容涵蓋投資心法、市場分析、產業觀察、公司治理與人生習題等範疇,透過淺白而清晰的紀實方式娓娓道來,無論你是巴菲特迷、職業股東、專業經理人或價值投資的信徒,都能將能從中咀嚼出最精彩絕倫的洞見。 ◤波克夏大學,教會我們這個世代投資人最重要的事: ●快速取得現金 ●運用現金產生投資報酬 ●做出正確的資本配置 ●建立強大的企業文

化和營運衡量基準 ●打造護城河,強化循環優勢 ★★二部曲/從本能交易到紀律交易:巴菲特、葛拉漢、李佛摩,16位當代投資大師敗中求勝的祕密 犯錯,是為了重返市場;若無法習得箇中技藝,那麼你應該趁早離開! 金融市場上的錢,總是從躁動者的口袋流向紀律者的口袋,情緒是人類的本能,而人性的弱點會導致我們一再犯錯;本書從錯誤的角度深入剖析投資之道,聚焦最成功交易者的失敗經驗,對所有進行主觀交易的人來說,這是一本價值千萬的書! ◤市場王者的犯錯經驗何其寶貴,本書是任何一位渴望取得投資聖杯者的必讀寶典──汲取令人大開眼界的養分且無須負擔龐大的試錯成本! 市場贏家和輸家的差別,在於

贏家往往能從錯誤中學習和成長,而錯誤卻會讓一般人退回盲目投資的原點。 本書將帶領你深入探討包括:股神巴菲特、對沖基金巨頭比爾‧艾克曼、Uber與Instagram的早期投資者克里斯‧薩卡、指數基金之父約翰‧柏格、經濟學巨擘凱因斯……,以及更多名列市場天才的投者大師,如李佛摩、鮑爾森、朱肯米勒,他們為什麼也會做出錯誤的決策,清晰地呈現其中的經典謬誤與教訓,而這些以巨額損失換取的失敗經驗,又如何塑造出更縝密的交易策略: ●啟發式思考與經驗法則的謬誤 ●學會賠錢是十倍獲利的起手式 ●防守的策略絕對不可能是強攻 ●自尊心執念是壓垮贏家的稻草 ●非受迫性失誤是躲不過的陷阱 ●集中投資策略與飆

股的生死關 ●最大限度減少將來後悔的祕訣 ●失敗的對帳單是你最好的導師…………etc. ◤從一個人,到一種策略,我們都需要瞭解其背後的弱點,以及完整的進化過程──那些殺不死我的,必將使我更強大! 研究和仿效成功投資者的思維模式,是通往更高收益之路。本書將會幫助我們蛻變成一個更加聰明的市場參與者,洞悉99%輸家無法明白的真理: 1.為什麼必須優先考量資金與風險控管,其次,要懂得取捨的真義。 2.如何運用自己的優勢,同時記得你沒有自己所想的那般聰明。 3.關鍵在於你能否以平常心看待虧損,因為你只需要贏一次就夠了。 4.建立一個「完美投資組合」這件事是徒然無功的 5

.失敗,將可能會是你邁向成就的最大一步。

消費者與金融業者間消費借貸爭議之解決機制—以雙卡利率與消費者債務清理條例為中心

為了解決太陽誘電股價 的問題,作者范嘉紋 這樣論述:

契約自由是民法的大原則,然消費者與金融業者具有先天資訊上的不平等,為避免私法自治遭濫用或扭曲,國家以行政手段或立法規範調整當事人間法律關係,可謂有其介入之正當性及必要性。或許,上開措施可使消費者得以與金融業者站在較對等的平臺締約,但實際上金融業者仍有較強大締約實力,藉由躲到民法第205條年利率百分之二十保護傘下,合法化其從消費者取得高額利息之締約行為。惟近年來消費者保護聲浪升高,應實質認定契約條款是否公允,而非形式上認定是否不超過年利率百分之二十。此外,以「非市場力量」壓抑市場利率,恐有礙金融業發展,故不宜斷然調降第205條之利率上限,但仍應有相關配套措施以保障弱勢之消費者。 雖

然法院外替代性紛爭解決(ADR)機制可某程度達到訴訟經濟功能,然而「卡債協商機制」成效不佳,且現行破產法過時不符實際,又因應「卡債風暴」之影響,消費者債務清理條例終於在各方妥協下完成立法。首先,本條例性質上為破產法之特殊債務清理程序,採更生及清算程序雙軌制,符合聲請要件之聲請人有選擇權。消費者債務清理條例並要求債務人涉及對於金融機構因消費借貸、自用住宅借款、信用卡、現金卡契約而負債務等四種法定債務類型,始須在聲請更生或清算前,向最大債權金融機構請求協商債務清償方案,即所謂的「協商前置主義」。其次,本條例特重程序利益保護原則及費用相當性原理,酌採「債權人會議裁量化」,並創設更簡易、迅速之「薪資所

得者更生」程序(條例第64條)。再者,為強化消費者之保護及賦予其重生機會,而特於債務清理法上明文「免責制度」, 但為避免引發消費者道德危險,有賴立法者設計嚴謹的免責制度以及司法者審慎權衡雙方權益,在消費者保護與貸放業者之受償權間設定衡平支點。 本條例通過後,不可避免地對金融機構之衝擊,銀行業勢必要採取防範措施,強化良好的業務能力以及重視風險管理以激發良性循環。同時,我們有迫切需要加強債務人之基本能力或常識、提升債務人更生之信心,尤其是,債務人應竭盡履行說明之義務與提出相關資料以顯示其誠意,供承辦法官判斷。總而言之,我們由衷期使債務清理選擇利用之結果能符合雙方當事人之最佳利益。