大 亞 股東會 紀念品的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列懶人包和總整理

大 亞 股東會 紀念品的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦張琨琳寫的 專為辛苦上班族寫的 第一本股東會攻略:零股+紀念品,小小股民如何在上市丶上櫃公司股東會挖出財富的技術 和蘇淑美,陳錦烽的 控制、風險與治理個案實戰都 可以從中找到所需的評價。

另外網站2023股東紀念品哪裡領?全國代領處匯整一覽8/19更新也說明:台北股東紀念品代領處 ; 錢飛來彩券行, 台北市中山區伊通街121號, (02)2503-5325, 聯洲 ; (富達自行車行)(大直捷運站2號出口), 台北市中山區北安路458巷41弄 ...

這兩本書分別來自財經傳訊 和智勝所出版 。

國立中央大學 高階主管企管碩士班 范錚強所指導 林朝祥的 電腦零件業A公司面對非合意併購的防禦策略探討 (2020),提出大 亞 股東會 紀念品關鍵因素是什麼,來自於接班人傳承、股權結構、盈餘轉增資、員工股票分紅、委託書、非合意併購。

而第二篇論文輔仁大學 法律學系 黃源浩所指導 李慧均的 論跨境電子商務涉及之勞務交易與營業稅—以Uber案為例 (2018),提出因為有 國際稅法、跨境電子商務、加值型營業稅、勞務交易、租稅中立原則、目的地原則的重點而找出了 大 亞 股東會 紀念品的解答。

最後網站零股領取攻略!卡娜赫拉保鮮盒、傘Q 超人氣股東會紀念品 ...則補充:每年股東會紀念品出爐就能引爆話題的大魯閣,延續去年大方送出的2,800 元 ... 近幾年股東會紀念品都能掀起熱潮的聯電,今年攜手人氣漫畫家亞拉推出UMC ...

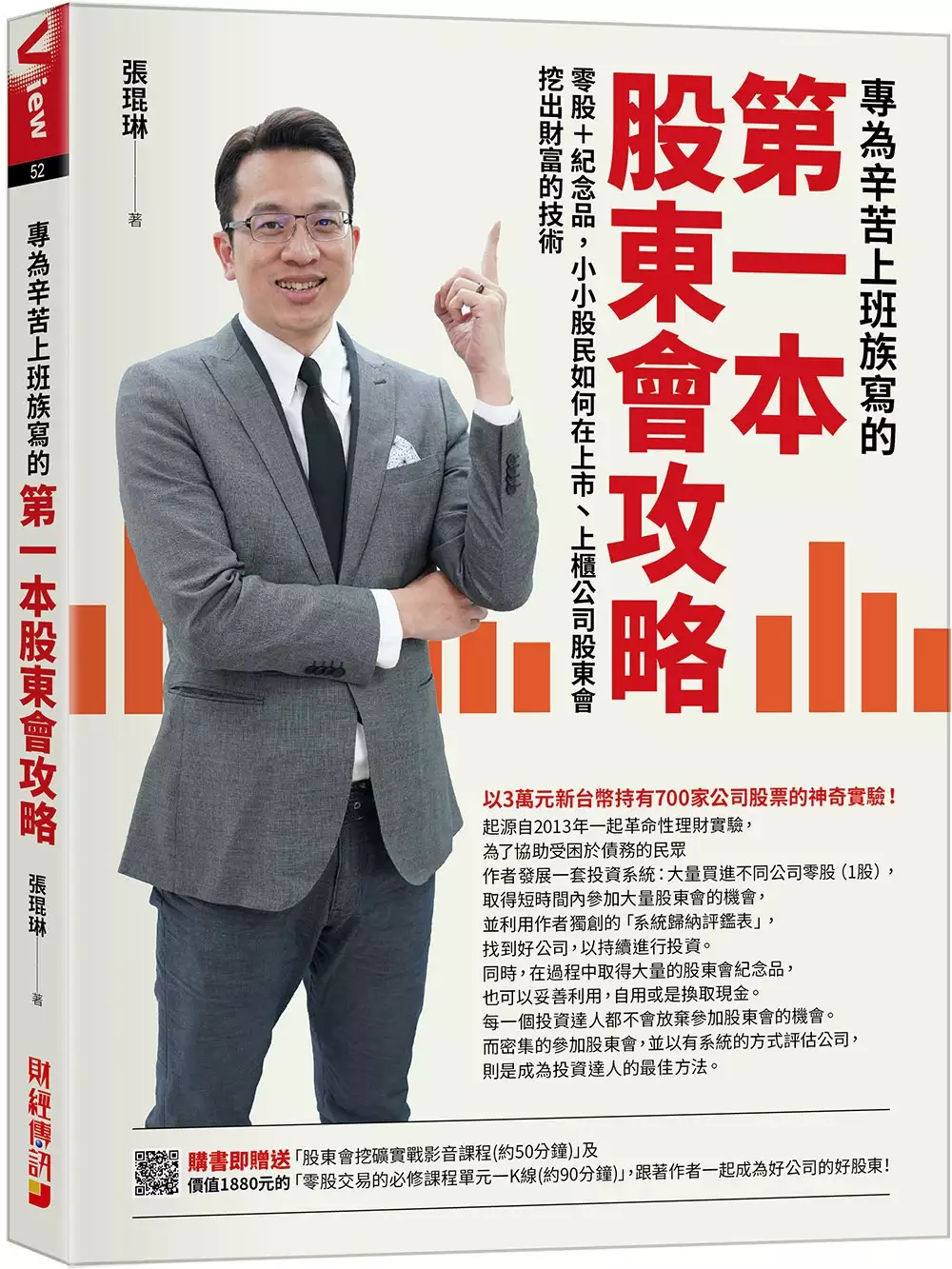

專為辛苦上班族寫的 第一本股東會攻略:零股+紀念品,小小股民如何在上市丶上櫃公司股東會挖出財富的技術

為了解決大 亞 股東會 紀念品 的問題,作者張琨琳 這樣論述:

購書即贈送價值1880元的課程,包括「股東會挖礦實戰影音課程」(約50分鐘)及「零股交易的必修課程單元——K線」(約90分鐘)。 陌生人找你合作投資,你會接受? 那你為什麼會在不參加股東會的情況下,投資某家公司的股票? 本書教你有系統的大量參加股東會,利用作者精心規劃的「系統歸納評鑑表」,找到最好的投資標的。 而為了大量參加股東會,勢必會產生兩項副產品: 大量零股及股東會紀念品,本書也教你如何有效的利用,以提升你的小確幸。 作者出版這本書,起因於目睹太多因為貧困而產生的故事。2013年,他已從事債務協商8個年頭。期間,處理過大大小小的債務協商

案件,當中,有非常多的債務人起債的原因並非全然是自己所造成的。他為了協助債務人反轉命運,提供了一個理債的建議,也就是購買1股零股投資。這樣不但可以獲得生活所需的資源,還可以透過參加股東會來了解上市櫃公司的發展,進而增進自己投資的能力。 許多債務人初聽此建議大多嚇了一跳,都沒錢償債了怎麼還有錢去買股票呢?但是請注意,即便投資1股20元,卻可能獲得1包1000克的米;米可以解燃眉之急,而由零股開始的投資經驗,也可能成為改變人生的開端。 之後,作者索興開始了「1股操作」實驗之路,花了3萬元,持有700家上市公司的股票。他希望可以利用零股投資,改變債務人的人生:利用大量購買零股取得大量參加

股東會的機會,並澈底了解公司,進而找到好的投資標的。而收集到的股東會紀念品,則可以售出換取現金。 本書不以提供概念為滿足,而是希望由細節著手,讓讀者可以快速的入手,達成獲取財富的目的。 如書中一開始介紹的整個股東會由來,你或許不需要深究法條,但遊戲規則一定要十分清楚才行。這就像是你買了一項DIY組裝商品,許多人一收到商品便立刻拆開組裝,結果常常弄壞商品,這樣其實是得不償失的,為何不能好好看完安裝手冊後再組裝,既可穩健的安裝好購買的商品,又可避免安裝過程中可能會遭遇到的問題。熟悉股東會的制度規則,就可以降低你不必要的損耗,這正作者希望本書帶給你的利益? 作者也會告訴你參加每

一場現場股東會必須要做的基本功課,同時利用【上市櫃公司系統評鑑表】來觀察一家企業的風格。 本書強調實務,包括如何由股東會的開會通知書看出門道;零股股東領取股東會紀念品的方法與千股股東不同,作者列的詳細的表格,讓你了解;如何開戶買進股票以及持有零股後的操作方法(定期定股、定期定價),都提供了操作的說明。 本書特色 大量參加股東會並有系統觀察相關資訊的唯一指南。 每一個投資達人都會把參加股東會視為重要的工作,因為這對他的投資績效有重大的影響。只是參加股東會有看些什麼?注意什麼資訊?本書做了詳細的指引。 一本帶領行動的書。 本書作者花了3萬元新台幣,擁有700多家上市櫃公

司的股票(零股),用堅實的實際操作經驗,手把手帶你完成淘金任務。 獨特的股東會期間技術分析周均、日均操作法,讓你獲利更上層樓。 股東會召開前3、4個月,股價就會受到影響。作者在書中舉出數十案例,並搭配周均及日均工具,讓你每年因為股東會的召開而「撈一筆」 購書贈送相關課程 購書即贈送價值1880元的課程,包括「股東會挖礦實戰影音課程」(約50分鐘)及「零股交易的必修課程單元——K線」(約90分鐘)。 專家推薦 《財訊金融學院講師》神準天王 方天龍 《CFP認證國際理財規劃顧問》吳盛富 《養對股票賺千萬》作者 華倫老師 《投資家日報》總監 孫慶龍 《波段

投資法,4年賺4千萬》作者 陳詩慧 《愛得管理顧問公司》總監 /《聰明理財大小世》主持人 黃世聰先生 《包租公律師》 /《租事順利》作者 蔡志雄 《非凡新聞talk show》主持人 劉祝華 《ETtoday》財經節目主持人 /《上班就該懂的事》作者 劉姿麟 《Hi-Stock 嗨投資》共同創辦人 管繼正 《華視鈔錢部署》主持人 盧燕俐

電腦零件業A公司面對非合意併購的防禦策略探討

為了解決大 亞 股東會 紀念品 的問題,作者林朝祥 這樣論述:

台灣的資通訊3C產業根基於民國80年代以個人電腦為主的資訊業,在這波由電腦工業帶領的經濟發展下,吸引了許多優秀的人才加入創業行列,並在政府策略輔導並給予許多租稅優惠及減免的扶持下,逐漸成長茁壯為今日的電子類股大軍。時至今日,當初的創業者現正面臨接班人傳承的問題,多數公司的股權結構也因連年的盈餘轉增資及員工股票分紅,股權結構受到稀釋而呈現可控制股權偏低,每年到了六月的股東會時,不僅花錢發送股東會開會紀念品,也需要付費請委託書通路業者收集開會委託書,每到三年一次的董事改選,更是戰戰兢兢處理股東會細節,隨時提防市場派發動經營權的奇襲。本研究旨在探討一家台灣上市公司 A 面臨的問題,該公司從事電腦周

邊業務,近期接連面臨到來自資本市場非合意併購的威脅。研究分析了公司內部和環境因素,並向董事會提出了一系列的行動方案,包括事前防禦和事後補救的策略計劃,從平和到激烈的防禦行動。其中包括召開臨時股東大會和啟動「員工持股計劃」,此通常由公司實施,以增加員工和經理人持有公司股票的比例。此外,同時以增加公司友好股權和稀釋敵意股權為策略方向。從技術、經濟、法規、作業及時程等五個構面進行可行性分析,上述行動方案經證實是可行的。

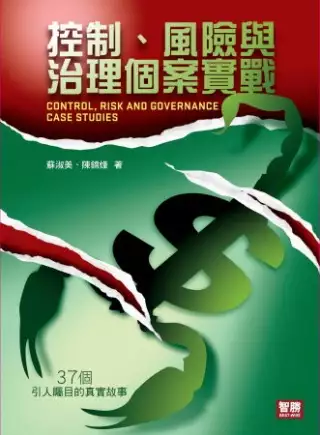

控制、風險與治理個案實戰

為了解決大 亞 股東會 紀念品 的問題,作者蘇淑美,陳錦烽 這樣論述:

本書以說故事的方式,敘述每一個案的前因後果,希冀以各種不同面向與角度來探索下列三大嚴肅議題:內部控制、風險管理與公司治理。而這些個案有些是依據新聞報導加以深入追究並撰寫,有些則是由企業界朋友轉述得知。全部都是真實的故事。 全書分為三大篇。第一篇之內部控制分為三大行業,共計涵蓋銀行業九個個案、其他產業八個案及政府機關四個案;這些個案題目如:「錢在網銀內消失了」、「有發票沒機器」、「利用FEDI偷錢」、「業績壓力的縫隙」、「賭場的內控」、「都是親信惹的禍」等等,每個個案皆有問題思考或問題剖析,並指出法令遵循情況且提出解決問題方案;少數個案則引述國際內部稽核專業實務架構稍加探討國際之作法

,有些個案則輔以控制流程圖讓讀者更清楚關鍵控制點何在。 第二篇風險涵蓋六個個案,大都是國外個案,題目如:「都是風控長的錯?」、「臉書上市」、「自我感覺良好」等等,每個個案或敘述前因後果或敘述整體企業事件、闡明風險何在,並探討如何降低或轉移風險。 第三篇公司治理涵蓋十個個案,題目如:「薪酬委員會可以瘦肥貓嗎?」、「經營權之爭」、「股東會紀念品」、「決策品質」等等,每個個案探討不同的公司治理原則。 全書以引人矚目的三十七個真實故事分別深入淺出地探討企業內控、風險及治理之問題。企業經理人及創業者可以從每個故事中找到自己管理企業的影子,而其他在企業或機構做事的工作者皆能因閱讀本書而有所啟發

。 作者簡介 蘇淑美 現職:國立政治大學張師母辦公室志工.公司治理制度評量執行委員 學歷:美國威斯康辛大學企管碩士-主修會計.國立政治大學中國語文學系文學士 專業證照:國際內部稽核師(CIA).國際內部稽核品質評量師(QA) 教學專長:風險管理.財報分析.會計.成本會計.內控內稽.公司治理 主要經歷:財團法人商業發展研究院行政管理處副處長.中華民國內部稽核協會秘書長.內部稽核亞洲聯盟稽核.中華公司治理協會副秘書長.精英電腦股份有限公司PC事業群財報分析經理.德明科技大學風險管理暨內控內稽講師.空中商專會計學及成本會計學講師.眾信聯合會計師事務所高級查帳員.美國威斯康辛州麥迪

遜鷹嶺親子中心董事.北市高中職期刊編審.私立十信高級工商職業學校教師 陳錦烽 現職:私立實踐大學會計系客座副教授.國立政治大學會計學系兼任副教授.中華電視台空中商專會計資訊系統教授.中華民國內部稽核協會常務理事、訓練委員會主任委員.公司治理制度評量執行委員 學歷:美國威斯康辛大學會計博士、碩士.國立政治大學會計學系商學士、會計學研究所碩士 專業證照:國際內部稽核師(CIA).美國會計師(CPA).國際內部控制自評師(CCSA) 教學專長:初級會計.中級會計.會計資訊系統.專家系統.成本會計.財務報表分析.電腦舞弊與稽核 研究興趣:財務會計、資訊系統安全與控管、人工智慧在會計

及審計上之運用、電腦稽核、衍生性金融商品、非營利事業會計 主要經歷:國立政治大學教務處註冊組主任.國立政治大學會計學系專任副教授.中華會計教育學會秘書長、理事、監事.財團法人金融研訓院、電腦稽核協會、內部稽核協會等機構之講席.中華民國內部稽核協會與中華民國電腦稽核協會之理事、委員會主任委員、顧問等職.中華民國公司治理協會理事.中華民國內部稽核協會準則委員會副主任委員

論跨境電子商務涉及之勞務交易與營業稅—以Uber案為例

為了解決大 亞 股東會 紀念品 的問題,作者李慧均 這樣論述:

自網際網路時代來臨,商業交易形態大幅改變,跨境電子商務開始發展,使境外企業得以在境外,透過網際網路向境內消費者銷售貨物或勞務(包括電子勞務)。隨著跨境電子商務這樣的交易形態日益成熟,對加值型營業稅(下稱營業稅)制度帶來最大的衝擊在於「跨境提供勞務」應如何課徵營業稅的問題。在探討「跨境提供勞務」應如何課徵營業稅之議題時,我國實務所關心的重點為:在稽徵程序之設計上,應如何設計出完善的稽徵機制,使國庫不至於流失稅源。然本文嘗試從不同角度探討此議題。境外企業從事跨境提供勞務交易時,係以外國當地作為提供地,此時並非境內銷售勞務之行為。依我國加值型與非加值型營業稅法(下稱營業稅法)第1條規定,營業稅之課

稅範圍為「境內銷售貨物」、「境內銷售勞務」及「進口貨物」,並未包含「進口勞務」。是以,在我國營業稅法第1條規定下,「跨境提供勞務」如何課徵營業稅此一問題就顯得棘手。因此,本文欲探討的是,跨境電子商務中所涉及之勞務交易,在我國營業稅法第1條規範文義明顯無法涵蓋到進口勞務之情形下,我國實務是透過何種解釋方式使我國課稅權力得以及於之?而這樣的解釋方式是否妥適?又法條未規範到進口勞務,是否為法條有漏洞之情形?營業稅稅捐客體之認定,向來是我國營業稅制度上所面對到的困難,雖我國營業稅法第1條已明文作出規範,但我國實務在實際操作上仍碰到許多問題,以致於必須不斷透過「解釋」的方式,來擴張該條文文義所及之課稅範

圍。此外,加值型營業稅之整體制度核心價值在於「體現以及維持租稅中立性」,租稅中立原則在營業稅制度中可謂十分重要,惟我國實務卻長期忽略租稅中立原則在營業稅制度之重要性。對於以上問題,本文嘗試在本研究中一一作出釐清。